友情链接:

欧美色图 亚洲色图

欧美色图 亚洲色图

泉源|时期生意谈论院

作家|雷小艳

剪辑|郑琳

潜心打算企业近20年,四川西南交大铁路发展股份有限公司(下称“交大铁发”)实控东说念主王鹏翔为何仍不舍其“西南交大在编职工”的身份?

北交所官网涌现,交大铁发于2024年6月报告IPO并获受理,且于2025年3月26日告成过会。招股书(上会稿,下同)涌现,该公司主要产物和劳动包括轨说念交通智能产物及装备、轨说念交通专科技能劳动。

除了名字里含“西南交大”,交大铁发亦与西南交通大学(下称“西南交大”)渊源颇深。

2005年欧美色图 亚洲色图缔造之初,西南交大的全资校属企业就出资入股交大铁发,规定2025年3月12日,其仍是交大铁发径直握股比例最高的第一大鼓舞。此外,交大铁发的实控东说念主兼董事长王鹏翔诚然潜心打算企业多年,却通过苦求兼职创业期限、离岗创业期限于今仍保留西南交大行状编制职工的身份,并通过西南交大交纳社保。

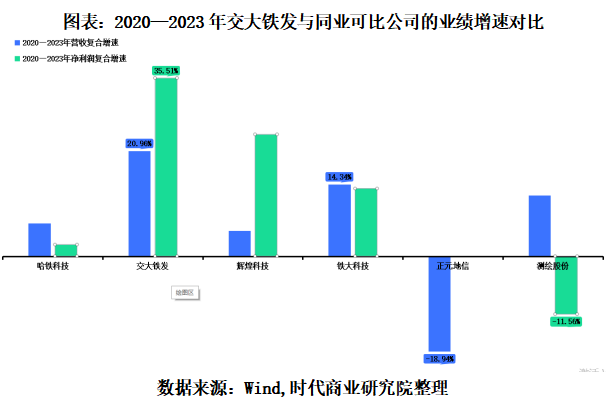

2020—2023年,背靠西南交大的交大铁发,其营收界限从1.54亿元增长至2.73亿元,年复合增速达20.96%,而同时该公司招股书所列示的5家同行可比上市公司中,仅2家的营收年复合增速超10%,且最高仅为14.33%。2024年,交大铁发的营收同比增长22.61%,而2024年前三季度仅1家同行可比公司的营收增速超越6%。

然则,除了功绩增速昭彰高于同行可比公司,2022—2024年交大铁发的前五大客户销售占比拟同行可比公司大幅升迁,且2023年其占比在同行可比公司中最高,而该公司第一大客户即是其第一大供应商。

需注观点是,在上述打算布景下,2022—2024年,交大铁发的应收账款账面余额占营业收入的比例从81.36%逐年攀升至104.03%。规定2024年,该公司计提了坏账准备之后的应收账款账面余额仍是超越该年的营收界限。

3月26日、4月3日,就实控东说念主仍保留高校行状编制、应收账款超营收等干系问题,时期生意谈论院向交大铁发发邮件并致电征询。规定发稿,该公司尚未回应干系问题。

为多名西南交大教职工发薪水,西南交大下属企业渐渐淡出控股鼓舞

2005年,交大铁发的前身四川西南交大铁路发展有限公司(下称“交大有限”)由成都西南交通大学产业(集团)有限公司(下称“交大产业集团”)、王鹏翔、孟廷会等4名鼓舞出资缔造。其中,交大产业集团是西南交大旗下全资企业。

自缔造至2016年2月,交大产业集团十余年来一直是交大有限的控股鼓舞。2016年2月,在交大有限完成新一轮增资和股改后,交大产业集团对交大铁发的握股比例由35%下落至28.38%,不再是交大铁发的控股鼓舞,交大铁发由国有控股企业变更为国有参股企业。

同月,王鹏翔通过受让股权获得了交大铁发17.32%的股权,并通过与其他四名鼓舞签署《一致举止契约》,共计戒指交大铁发48.21%的表决权,成为交大铁发实控东说念主。

规定2025年3月12日,交大铁发无控股鼓舞,王鹏翔通过上述口头仍共计戒指交大铁发41.05%的表决权,仍是交大铁发实控东说念主。

2021年6月,交大产业集团将其握有的交大铁发一皆股权无偿划转给成都西南交通大学科技发展集团有限公司(下称“科技发展集团”),而西南交大握有科技发展集团100%的股份。

招股书涌现,规定2025年3月12日,科技发展集团以22.93%的径直握股比例位列交大铁发第一大鼓舞,但交大铁发并未将其认定为控股鼓舞。

不难发现,交大铁发与西南交大的渊源颇深。而交大铁发的实控东说念主王鹏翔亦与西南交大干系密切。

公开经历涌现,王鹏翔在2005年4月—2015年11月担任交大产业集团副总司理。这时候,交大产业集团刚好发起缔造交大有限并担任控股鼓舞。

此外,王鹏翔还在2005—2020年担任过西南交大败京谈论院院长、上海谈论院职工、西南交大盐城轨说念交通谈论中心主任等。第一轮审核问询函还涌现,规定2024年6月,王鹏翔仍然属于西南交大的行状编制职工,一直由西南交大交纳社保。

第一轮审核问询函回应文献则涌现,除了实控东说念主王鹏翔,另外还有峻岭、冯晓红、张同刚等8名西南交大教职工以保留行状编制、兼职口头到交大铁发提供照料人劳动并也曾在交大铁发处领薪,其中峻岭、冯晓红还分歧径直握有交大铁发14万股、37.5万股的股份。

不外,西南交无数准的王鹏翔第二期离岗创业期限将在2025年6月到期,且上述期限到期后不成再展期。总体来看,王鹏翔顶着“西南交大在编职工”的身份离岗创业长达近20年。

功绩高增下赊销比率一度超100%,第一大客户与第一大供应商重合

2020—2024年,交大铁发获得了特别高于同行可比公司的功绩高增长。

招股书涌现,2020—2023年,交大铁发营收界限从1.54亿元增长至2.73亿元,年复合增速达20.96%,而同时该公司招股书所列示的5家同行可比上市公司——哈铁科技(688459.SH)、铁大科技(872541.BJ)、光芒科技(002296.SZ)、测绘股份(300826.SZ)、正元地信(688509.SH),仅2家的营收年复合增速超10%,且最高的仅为14.33%。

大色哥导航2024年,交大铁发的营收进一步同比增长22.61%至3.35亿元。规定发稿,该公司的5家同行可比上市公司均未表露2024年年报,不外2024年前三季度,仅哈铁科技的营收同比增速超越6%。

需注观点是,2024年,交大铁发的应收账款占营业收入的比例亦特别高于同行可比公司。

2022—2024年,交大铁发应收账款账面余额分歧为1.92亿元、2.31亿元、3.49亿元,占当期营收的比例分歧为81.36%、84.32%、104.03%。2024年,该公司应收账款账面余额仍是超越该年的营收界限。

而2022—2023年,交大铁发的5家同行可比上市公司均未出现应收账款超当期营收的情形。

事实上,交大铁发的功绩高增长离不开又名大客户的扶直。

2020—2023年,交大铁发来自第一大客户的销售收入占比从20.18%升迁27.67个百分点至47.85%。

2023年,同行可比公司哈铁科技、铁大科技、光芒科技、测绘股份、正元地信来自第一大客户的销售收入占比分歧为74.49%、27.35%、37.20%、3.73%、5.75%,由此可见,除了哈铁科技,其他四家可比公司均未高于交大铁发。

不外,与交大铁发不同的是,哈铁科技自2018年于今对第一大客户的销售收入占比为66.90%~74.50%,并未出现交大铁发在往日4年大幅升迁销售相连度的访佛情形。

然则,相较同行可比上市公司,交大铁发的销售相连度特别高企,其采购相连度亦出现访佛情形。2023年,该公司向第一大供应商的采购占比为30.84%,并在2024年升迁至53.29%。2023年,5家同行可比公司向第一大供应商的采购占比均未超越20%,哈铁科技更是不到5%。

招股书涌现,交大铁发的第一大供应商与第一大客户是兼并家企业,即中国国度铁路集团有限公司特别关联方(下称“国铁集团特别关联方”)。交大铁发向国铁集团特别关联方采购监控单位、知晓接入集成系统软件、地震末端社保等,向其销售含地震预警监测系统及招引、说念岔监测系统、铁路信息化系统等主营产物及劳动。

对此,北交处所第一轮审核问询函中,条件交大铁发讲解国铁集团是不是商场上独一能提供干系要津招引的供应商,第一大客户登科一大供应商重合的原因及干系业求骨子与生意合感性,以及为何对国铁集团销售产物和劳动的毛利率偏低于平均水平。

交大铁发在第一轮审核问询函回应文献中并未径直讲解国铁集团是不是商场上独一能提供干系要津招引的供应商,仅仅示意因为需要铁路认证,国内当今供应商较为有限欧美色图 亚洲色图,公司出于安全、可靠和相宜性等计议,主要向北京华铁信息技能有限公司(国铁集团下属企业)进行采购。