友情链接:

丝袜 av

丝袜 av

开头|时间买卖连络院

作家|彭元重

剪辑|郑琳

俗语说“远井不解近渴”,近40亿元的高额债务压顶,广东东实环境股份有限公司(下称“东实环境”)能否熬到借助IPO觅得革新?

限制2025年3月31日,东实环境因财报过期导致IPO审核中止,拟登陆北交所。此前,其于2025年1月23日暴露了第三轮审核问询函,现在尚未有进一步的信息更新。

时间买卖连络院贯注到,限制2024年上半年末,东实环境欠债总和高达39.18亿元,货币资金已无法袒护短期告贷,偿债智商见地远逾期于同业。与此同期,高额欠债导致利息高企,其告贷利息一度稀薄当期净利润。

在弘大的偿债压力之下,这次IPO,资金紧缺的东实环境拟募资2.4亿元,一齐用于偿还银行贷款,激勉北交所要点鄙吝。

此外,2021—2024年上半年(下称“讲演期”),东实环境净利润中投资收益与税收优惠占比偏高,自己主业盈利智商有限,或不符北交所的上市设施。

3月14日、4月3日,就募资一齐用于偿债、流动性风险、利润依赖投资和补贴等关系问题,时间买卖连络院向东实环境发送邮件并致电参谋。但限制发稿,该公司尚未修起关系问题。

告贷利息荒谬于近大致盈利,坦言拟借新还旧缓解资金压力

招股书泄露,东实环境主要为政府部门、企事迹单元等提供多种类垃圾无害化处理和资源化欺骗的合座处分决策,并将处理后的资源化居品销售给电网公司等客户。

值得鄙吝的是,这次IPO,东实环境拟募资2.4亿元,计算一齐用于偿还银行贷款。上市募资竟只为偿债,这在A股IPO中并未几见。

而东实环境这一决策的背后,是迫于近40亿元的债务。

首轮问询函修起文献泄露,限制2024年上半年末,东实环境欠债总和高达39.18亿元,其中,短期告贷为3.53亿元丝袜 av,一年内到期的非流动欠债为1.64亿元。同期末,东实环境账面资金为3.07亿元,货币资金显明已不及以袒护短期告贷。

关于高额欠债酿成的原因,东实环境在首轮问询函修起中称,固废经管行业系资金密集型行业,前期需要插足多数建树和厂房,导致资金需求较大。在讲演期内运营技俩所需资金插足界限较大,因此肯求银行贷款用于支付技俩建树款、工程款等。

然则,与同业业可比公司比较,东实环境的金钱欠债率也远超行业均值。

讲演期各期末,东实环境金钱欠债率折柳为88.16%、80.16%、77.88%、77.65%,而同业业可比公司均值折柳为61.75%、53.39%、53.89%、52.26%,远超可比同业均值的同期,较排行第二的同业仍逾越不少。

从偿债见地来看,讲演期各期末,东实环境流动比率折柳为0.31倍、0.70倍、0.83倍、0.89倍;速动比率折柳为0.30倍、0.69倍、0.81倍、0.86倍,虽合座呈高潮趋势,但其仍在行业中处于偏低水平。

与此同期,东实环境高额的欠债也导致利息高企,严重侵蚀净利润。

讲演期各期,东实环境告贷利息用度折柳为9789.54万元、9818.47万元、9231.57万元、4276.68万元,占同期净利润的比例折柳为131.73%、66.80%、62.64%、80.37%。经时间买卖连络院测算,讲演期内,东实环境告贷利息用度总和占净利润总和的比例为78.50%。

募资一齐用于偿债,东实环境的流动性风险当然引起了北交所的要点鄙吝。

在首轮审核问询函中,北交所条目东实环境表现偿债智商以及是否存在资金紧缺的风险,银行贷款的各期还款时辰和相应的资金安排,关系贷款对财务情景、抓续谋划智商的具体影响,以及是否存在流动性风险。

弘大的债务压力之下,东实环境在首轮问询函修起中坦言存在资金紧缺的风险,将通过借新还旧、延期等神气缓解还款压力。

东实环境还修起称,在短期告贷可防守借新还旧或延期、关联方告贷可抓续延期的假定下,且不探究其他现款流影响的情况下,公司2024—2027年谋划举止展望产生的现款流量净额不错保险此时间的还本付息现款流。

不外,东实环境也承认,一朝告贷余额超3亿元的短期告贷无法借新还旧或延期,公司将濒临资金链断裂的可能,以及濒临一定的流动性风险。

利润依赖投资和税收优惠,主业盈利智商或不符上市设施

垃圾无害化处理和资源化欺骗行业属于资金密集型行业,连年来东实环境到底赚不收货?

讲演期内,东实环境折柳达成营业收入5.15亿元、8.13亿元、9.83亿元、5.81亿元,净利润折柳为7431.69万元、14697.43万元、14736.62万元、5321.33万元,事迹抓续增长。

不外需贯注的是,东实环境多数净利润来自于投资收益和税收优惠。

讲演期内,东实环境的投资收益折柳为2930.06万元、5121.71万元、5160.87万元、1897.94万元,关系投资收益主要开头于东莞市新东粤环保实业有限公司(下称“新东粤”)等联营企业,占各期归母净利润的比例折柳高达67.81%、60.03%、69.28%、78.14%。

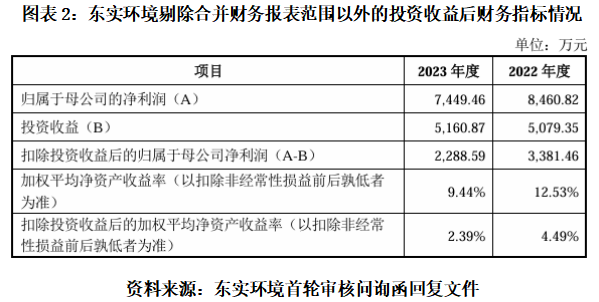

若扣除投资收益,2022—2023年,东实环境的净利润折柳为3381.46万元、2288.59万元,加权平均净金钱收益率折柳为4.49%、2.39%,低于北交所“加权平均净金钱收益率不低于8%”的上市设施。

对此,东实环境在招股书中称,若将来公司投资的联营企业事迹下滑,则会对公司抓续盈利智商产生不利影响。

不外,关于投资收益的踏实性,东实环境称,新东粤的谋划踏实且可抓续。笔据新东粤的联想库容和本色填埋量,展望新东粤尚可填埋10年傍边,公司能赢得长期踏实的投资收益。

此外,行为一家环保企业,东实环境还享受了电价补贴以及升值税、企业所得税等多项税收优惠战略。

2021—2023年,东实环境赢得的国度电价补贴金额折柳为1408.08万元、1206.69万元、1502.85万元,国度电价补贴收入占当期净利润的比例折柳为21.74%、5.69%、6.10%。

讲演期各期,东实环境享受的税收优惠总和折柳为4022.85万元、5079.01万元、6100.00万元、1675.62万元,占当期利润总和的比例折柳为53.33%、33.25%、38.44%、26.04%。

此外,东实环境子公司新东元、新东湾的企业所得税减免将在2026年、2027年到期,展望2024—2027年对东实环境事迹的影响折柳为2849.46万元、2200.87万元、2200.87万元、648.60万元。

总而言之,东实环境的利润主要开头于股权投资收益、税收优惠、政府补贴等,其自己的盈利智商并不杰出,谋划事迹受联营企业、补贴战略等影响较大,长期来看,或缺少抓续性和踏实性。

(全文2370字)丝袜 av