友情链接:

文 | 少许财经 赵同男同 表情包

剪辑 | 邹珺

中国暖锅,正在进入新的变局。

前不久,沙利文发布的《2024年中国暖锅行业发展白皮书》,揭示出中国暖锅新的阛阓变化和竞争气象。

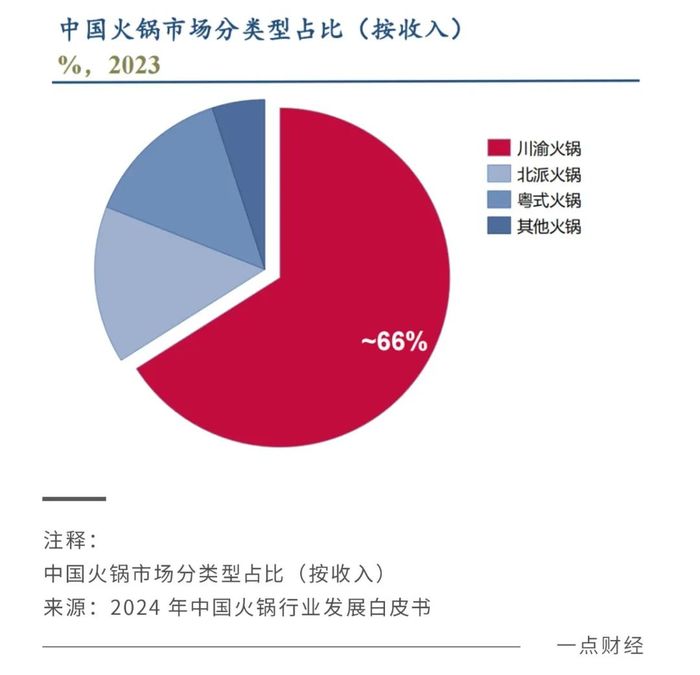

起初在品类上,川渝暖锅的阛阓份额高达66%,远超排在后头的北派暖锅和粤式暖锅。

在川渝暖锅中,毛肚因为独到的口感被称为“头牌菜”和“暖锅灵魂”。对于开阔门客来说,吃暖锅点毛肚依然是必备操作。

其次在品牌上,海底捞是川渝暖锅中的领军企业,而巴奴依然是毛肚暖锅第一品牌。跟着川渝暖锅不断占据更多阛阓份额,巴奴和海底捞捏续筑牢头部品牌地位,跟其他品牌拉开差距,行业气象依然发生变化:

从此前各大品牌的华夏逐鹿,再到脚下巴奴和海底捞的双雄角逐。

跟着川渝暖锅和毛肚捏续赢得门客喜爱,巴奴和海底捞走出何种旅途?竞争气象变化的背后,响应出哪些行业趋势?

01 川渝和毛肚,为何占据暖锅C位?脚下东谈主气值最高的川渝暖锅,主要分为四川暖锅和重庆暖锅(又称毛肚暖锅)。庞大的说法是,四川暖锅着手于清代谈光年间,发祥地是长江之滨的泸州小米滩。

而重庆暖锅着手于明末清初的重庆嘉陵江畔、朝天门等船埠的粗疏餐饮形式。那时的船埠工东谈主和纤夫将牛毛肚、猪黄喉等内脏洗净后,加入辣椒、花椒等调料煮食,用来抵保暖冷和补充膂力。

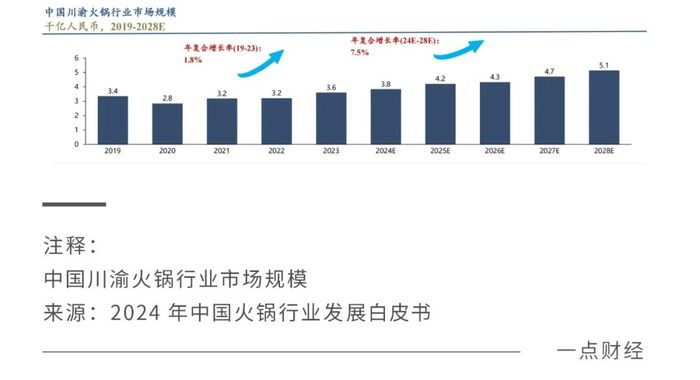

在历史长河中,川渝暖锅冉冉从米滩、船埠等户外场景进入室内的店面场景,也从一个小范围的饮食形式延迟到天下,造成一个宏大的饮食阛阓。《白皮书》败露,2023年川渝暖锅阛阓范畴达到3.6千亿元,展望将保捏7.5%的年复合增长率增长至5.1千亿元。

不少地方都有特质好意思食,为何好多莫得发展成川渝暖锅如斯宏大的阛阓?在餐饮行业,有了顾主就有了阛阓。川渝暖锅的麻辣风范、丰富食材和产业链条等详尽要素,共同眩惑了更等闲的顾主,促成了这片阛阓的茂盛。

1、麻辣口味

起初,川渝暖锅独到的麻辣口感,深受门客喜爱。

发展到现时,川渝暖锅的口味资格了检朴单的麻辣到复杂多变的进化,调料和香辛料不断增多,造成了独到的麻辣鲜香风范,这巧合称心了越来越多爱吃辣的门客。

2020年中国辣椒产业数据败露,国内不错吃辣或喜欢吃辣的耗尽者跳跃6.5亿东谈主,数量宏大。尤其是年青东谈主,依然到了无辣不欢的地步,因此麻辣口味的川渝暖锅越来越成为开阔门客的心头好。

2、丰富食材

其次,川渝暖锅丰富的食材,称心了耗尽者对好意思食各类化的需求。

从最初的牛毛肚开动,川渝暖锅的食材冉冉变得更为丰富,包括猪、牛、鸡、鸭的内脏以及各式蔬菜、海鲜,眩惑了不同食材偏好的顾主。

值得一提的是,毛肚看成川渝暖锅的热门菜品,深受耗尽者喜爱。这是因为毛肚爽滑鲜脆,结构名义凸凹不屈,好像很好地给与汤底,口感更多脉络。此外,毛肚具有很高的养分价值,好像称心耗尽者对健康饮食的需求。

3、产业链条

要是仅仅麻辣口味和丰富食材,仍不及以撑捏川渝暖锅走向天下。看成一个营业化居品,川渝暖锅的上涨还离不开圆善的产业链条。

一些龙头企业在捏续参与川渝暖锅产业链布局,包括上游的食材供应、中游的底料分娩、下贱的餐饮奇迹,从而普及了顾主的体验,鼓励阛阓增长,其中就包括《白皮书》中提到的两家川渝暖锅重心企业——巴奴和海底捞。

中餐天生在法子化上存在不及,而川渝暖锅的食材、调料和锅底不错作念到法子化。2006年,创立五年的巴奴确立了重庆巴奴食物加工场,收尾了扫数暖锅底料东谈主工炒制的范畴化,保证了旗下的扫数暖锅滋味的和解。

相通在这一年,百胜中国前去海底捞学习科罚训诫。那时,海底捞凭借独到的奇迹无比火热。比如顾主在等餐时,海底捞奇迹员会免费擦皮鞋,顾主还能玩扑克、吃到免费的生果拼盘等等。

总之,在川渝暖锅产业链的每个门径,都有龙头企业深度参与,进而普及耗尽者的体验,鼓励扫数这个词阛阓的闹热发展。

02 暖锅行业的喜与忧本年以来,扫数这个词暖锅行业呈现“休戚各半”的态势。

喜的是,餐饮业以及暖锅行业在举座回暖。

国度统计局指出,本年8月社会耗尽品零卖总数为38726亿元,同比增长2.1%,其中餐饮收入增速为3.3%,高于举座增速。同期NCBD(餐宝典)发布的《2023—2024中国暖锅行业年度发展敷陈》败露,2023年中国暖锅阛阓达到了9758亿元,展望2024年将按捺万亿大关。

忧的是,暖锅行业竞争加重,各大企业纷繁开启价钱战,部分企业出现事迹下滑致使关店潮。

近两年,暖锅行业正资格从红海竞争向蓝海探索的革新。在这种革新当中,竞争力不及的企业将冉冉被淘汰。企查查数据败露,本年1-7月暖锅企业新注册门店2.8万家,刊外出店3.4万家,半年关店数险些是2023全年总量。

许多暖锅企业在竞争压力之下,纷繁开启价钱战眩惑耗尽者。八合里牛肉暖锅在官方微信上发布《价钱回到10年前!》,“太二酸菜鱼客单价跌至七年前”等关系话题登上热搜榜。呷哺呷哺也提到,本年上半年通过主动降价以普及客流。凭证NCBD(餐宝典)的数据,本年上半年客单价100元以上暖锅品牌中,82.4%都出现了不同进程降价。

在价钱战背后,响应出暖锅企业在谋略难和流量荒上的压力。可是,价钱战一定进程上会影响耗尽者体验,并不一定会鼓励事迹增长。

比如,本年上半年呷哺集团收入23.95亿元,同比下落15.9%,税前耗费2.67亿元,耗费进一步扩大。其中,呷哺呷哺营收13.131亿元,同比减少4.6%;湊湊营收10.045亿元,同比减少28.3%。

在部分暖锅企业事迹承压的同期,也有些暖锅企业逆势而上。本年上半年,海底捞营收214.91亿元,同比增长13.8%;中枢谋略利润达27.99亿元,同比增长13.0%。

另外,在部分暖锅企业关店的同期,巴奴反而在积极开新店。截至本年9月3日,巴奴料到开店132家分散在37个城市,其中本年以来新开23家。在未必到来的10月31日,还有上海、杭州、苏州、太原以及商丘的6家门店治装待发。据悉,巴奴展望本年开店34家,平均11天开一家。

为什么会出现这种分化态势?要道在于暖锅企业抵耗尽者需求的知悉和开店战略。

数据上看,新式购物中心业态原有黄金比例(百货、文娱、餐饮5:3:2)在发生变化,餐饮上新数量及占比初度跳跃零卖,首店占比43.27%。也即是说,餐饮成为新式购物中心的流量大头。

为何餐饮企业要把店面开到购物中心?这是因为,一方面对于耗尽者来说,部分线下零卖不错被线上电商取代,但线下就餐体验无法被线上的外卖被取代。比如,辰智大数据最新发布《2024中国餐饮大数据白皮书》败露,暖锅耗尽更聚焦一又友/同学聚餐、情侣约聚、公司/共事聚餐等酬酢场景,这种酬酢场景是线上无法给到的。

另一方面,当下暖锅耗尽者自然对价钱比较明锐,但也对就餐体验有更高的条款。他们但愿在就餐之余,还能逛逛服装店、望望电影等等,享受更多“逛吃”体验。因此,到营业形态丰富的购物中心吃暖锅,受到许多耗尽者的偏疼。

因此,对于暖锅企业而言,把店面开到客流量聚会的富贵商圈和购物中心,比浅易骄傲的价钱战更为迫切,好像更容易挖掘到增量。

比如,巴奴的新店基本选拔在中枢城市的中枢商圈,如武汉武商MALL、北京荟聚等。武汉首店开业后,巴奴就登上了武汉暖锅热门榜第一,吸纳了跳跃20余万会员。总体上,巴奴60%的门店在一线及新一线城市中,76%的门店进驻中高端商圈,收尾了对中枢城市、中枢商圈的霸占。

接下来,暖锅行业的竞争还会加重,况且竞争气象还会加快变化。锚定耗尽者需求变化,是从竞争中解围的不二法宝。

03 从群雄争霸到双雄角逐在热烈的竞争时势下,暖锅行业聚会度相对较低。行业前五的品牌阛阓占有率一度独一5.5%,处在群雄混战的局面。

不外男同 表情包,从行业趋势看,群雄混战的局面并不会一直捏续下去。

因为虽然暖锅行业的聚会不高,但品类的聚会度较高,比如川渝暖锅依然占据着当先地位,而且增速还最快。凭证中国饭铺协会、好意思团团购和好意思团数据不雅都集发布的《2024暖锅产业敷陈》,川渝暖锅门店数量增速达到了15%,捏续领跑暖锅品类。

照此趋势来看,川渝暖锅或将捏续占据较高阛阓份额,对其他暖锅品类造成挤压。另外皮川渝暖锅赛谈上,由于竞争加重或将出现“马太效应”,即铁汉愈强、弱者愈弱。

现时来看,在铁汉的戎行里,巴奴和海底捞依然是最有竞争力的两家,或将鼓励行业从群雄混战革新到双雄角逐。

那些好像捏续留在竞争场内的暖锅企业,一定在两方面作念的较为出色:一方面,稳健大势在行业捏续增长的范畴加大参加,比如川渝暖锅范畴或者毛肚品类上。另一方面好像通过互异化竞争跟同业拉开差距,巴奴和海底捞恰是在这两方面都发达地较为杰出。

好多东谈主都知谈,海底捞通过提供细巧奇迹建立顾主赤忱度。在奇迹的基础上,海底捞还试图走得更远和更广。

比如,海底捞经受的是直营为主、加盟为辅的多元化谋略模式,这一方面好像让其通过加盟扩大范畴,另一方面好像在暖锅业务以外,将触手延迟到外卖、生鲜电商等范畴,通过拓宽多元化业务增强品牌影响力和巩固阛阓合位。在多元化之路上,数字化科罚和孤独供应链为业务伸开提供了保险。

形象地说,海底捞的谋略更强调横向发展和范畴效应。

比拟之下,巴奴更专注的是纵向发展和居品想法。

巴奴经受的是直营模式,即连锁门店均由连锁总部全资或者控股开办,由总部的和解径直谋略。这种模式虽然不像加盟模式那样好像收尾横向的快速膨胀,但是能收尾供应链体系的高度法子化,保证各门店食材、科罚、奇迹质地的和解。

法子化和和解化有什么平正呢?一方面,它会让耗尽者享受的居品和奇迹体验较为优质和一致,不会产生较大的心绪落差,进而对品牌的期待更大。暖锅企业也好像更便捷打造品牌形象,为品牌膨胀和品牌盛名度提供保险。

另一方面,在耗尽者有了更高的期待后,沸腾为品牌溢价买单。比如即使巴奴的客单价较高,也能眩惑大宗耗尽者前来耗尽。高品牌溢价能为巴奴创造更高的利润空间,进而在手艺改进和供应链上参加更多资源,反过来再次普及耗尽者的就餐体验,造成良性轮回的增长旅途。

比如,巴奴起先打造了暖锅“毛肚热”,眩惑了大宗耗尽者。尔后其依旧不断改进,引入的“木瓜卵白酶嫩化”手艺,严格保险了毛肚的极新和嫩滑,进一步普及耗尽者的用餐体验。

海底捞和巴奴的顺利,实质上是在奇迹想法和居品想法上差异作念到了极致,代表了两种发展处所,况且甩开了其他敌手。

更多暖锅企业护理的是,未来行业的竞争气象又将若何演变?

04 遥望未来:潮流处所和竞争壁垒现时来看,比拟奇迹想法,居品想法其果然冉冉占据优势。

新浪科技曾发起一份对于“海底捞是否过度奇迹”的造访,49.5%的网友以为“过度奇迹了,我就念念悠然地吃个饭”,独一11%的网友选拔“我就喜欢这么式劲儿”。杰出一部分耗尽者暗示,过度样式的奇迹让东谈主感到不自由、过分关注顾主需求会滋扰个东谈主空间......

对奇迹想法的极新劲消退之后,门客照旧更沸腾总结到居品本人,巴奴就把slogan重新改为“奇迹不是巴奴的特质,毛肚和菌汤才是”。那么,暖锅居品在未来会出现哪些趋势呢?照旧应该从耗尽者视角启航去寻找谜底。

1、特质化

跟着生流水平的提高,大家尝过额外多种类的居品,对“特质”的条款其实变得更高。这意味着,暖锅行业将朝着品类多元化、个性化处所发展。

对于暖锅企业来说,要称心耗尽者的“尝鲜”需求,就必须把改进摆在居品想法的首位。有些暖锅企业就在纷繁发力“暖锅+”,让冰淇淋、茶饮等跟暖锅居品收尾“跨界勾通”,眩惑耗尽者的谨防。

外国色情片另外,为了给耗尽者带来更多极新感,本年巴奴决定下架包括白菜、菠菜等在内的成例、高频被点的蔬菜,并提议“蔬菜月月新”筹算,即想法在得当的时期吃当季的食物,比如先后上新龙竹鲜笋、佛手瓜尖等在内的时令食材。就连主打奇迹的海底捞,也开动在居品改进上鼎力参加,本年延续推出雷山酸汤锅等新品。

2、品性化

除了居品的口感特质,耗尽者还尤为关注居品的品性和健康属性。

跟着大师对于食物健康、安尽喜欢度的提高,品性化将成为暖锅行业发展的迫切处所。《2023中国暖锅谋略发展敷陈》败露,频年来100元以上客单的门店数冉冉上升,暖锅正步入品性化时期。耗尽者对更好的食材和更良好的制作,有着更强烈的追求。

而品性化跟供应链密切关系。

餐饮行业当中,第一代供应链所以麦当劳、肯德基为代表的企业,经受“添加剂+冷冻”的工业化形式,指标是最猛进程降本提效。第二代供应链是中央厨房模式,经受料包烹调,中枢照旧法子化。如今第三代供应链,以央厨定制化分娩为中枢,愈加强调食材自然和极新,为耗尽者提供更好的品性化体验,比如巴奴就强调能“冷鲜不冷冻,能自然不添加,能本日不隔夜”。

跟着川渝暖锅和毛肚迸发出巨大阛阓空间,也在眩惑开阔企业涌入,但是它们濒临着较高的竞争壁垒,要念念取顺利利并按捺易。

起初,川渝暖锅头部品牌凭借较高的市占率、个性化奇迹等等,建立了较高的品牌壁垒,后入者需要破耗大宗时期去建立我方的品牌形象。

比如,海底捞的奇迹依然给耗尽者留住额外深的品牌印象。要是其他暖锅也试图主打奇迹,很难跳跃海底捞,也很难造成较大竞争力。正确的作念法是打出互异化,成为我方所在细分范畴的第一。

其次,川渝暖锅阛阓的供应链壁垒较高。由于暖锅需要保捏食材的极新度和口感,因此对冷链物流的条款极高,而供应链的拓荒是一个漫长的历程,后入者需要破耗大宗资源参加才可能赶上面部玩家。但难就难在,头部玩家也在加快拓荒供应链,比如巴奴一方面在拓荒第三代供应链,另一方面还在运用信息化妙技普及供应链科罚水平。

总之,虽然川渝暖锅赛谈涌入者开阔,但头部玩家如巴奴、海底捞等在供应链、品牌、居品和客户赤忱度上具备更高的竞争优势和壁垒,在未来仍然占据头部地位。

遥望未来,暖锅会受到越来越多餐饮耗尽者的喜爱。

凭证好意思团近四年的数据,暖锅看成正餐赛谈中最大的单品,其门店数量占比在正餐门店中稳居首位,且这一比例还在逐年普及。未来,川渝暖锅还将迸发出更多的契机。

不外,契机并非属于扫数选手。独一那些有实力、专诚识不断进行改进的玩家,才气摘取到红利。